Home

Home ...

Solo uno de cada tres “Megaproyectos” es exitoso, según datos de la consultora internacional IPA. Y al mirar únicamente los megaproyectos mineros, la proporción varía a uno por cada cuatro.

Miércoles 18 de Junio de 2014.- Para Edward Merrow, CEO de Independent Project Analysis (IPA), hay una regla que se aplica de manera categórica: especialmente en minería –dice- mientras más grande, más complicado.

Invitado de honor y uno de los principales expositores del seminario “Megaproyectos Mineros en Chile: Aprendiendo de la Experiencia”, organizado por la Comisión Chilena del Cobre (Cochilco); el experto abordó los principales desafíos que enfrentan las compañías para rentabilizar este tipo de iniciativas, a partir de los análisis desarrollados por IPA sobre megaproyectos en la minería, pero también en otras industrias, lo que permite además realizar interesantes comparaciones.

Uno de los datos más impactantes presentados por Merrow está relacionado con el nivel de éxito que logran los emprendimientos de este tipo, que fue medido en diversas variables. Según las cifras de IPA, solo uno de cada tres “megaproyectos” puede ser considerado exitoso; y al mirar únicamente los megaproyectos mineros, la proporción varía a uno por cada cuatro.

Una pregunta fundamental en este sentido es qué entiende la consultora como megaproyectos: y la respuesta está estructurada en función del monto de las inversiones: si éstas se cuentan en miles de millones de dólares, se los puede considerar en este grupo.

Según las cifras aportadas por Merrow-que contemplan información actualizada hasta finales de 2013- existirían 62 iniciativas de este tipo alrededor del mundo. Y nada menos que un tercio de ellas se encuentra en Sudamérica. Se trata de una inversión cercana a los USD 2.7 Billones a nivel global, que involucra a 18 compañías mineras, con un 64% de proyectos Greenfield (en zonas no explotadas); y solo un 36% de las iniciativas Brownfield, incluyendo ampliaciones de minas (15%) y nuevas iniciativas en zonas ya explotadas (21%).

En el mapa que expuso el especialista llama la atención lo que sucede en Europa, donde el desarrollo de megaproyectos de minería es prácticamente nulo.

Pero ello no es necesariamente indicador de algo positivo o negativo. “Los grandes proyectos son los que nos causan más penurias, pero no tendría porqué ser así”, asegura Merrow. En el fondo –dice- si bien hay complejidades que están objetivamente influidas por el tamaño, la solución no pasa por una reducción de las iniciativas, sino por la capacidad de las compañías para asumir los desafíos que se presentan en la gestión.

Megaproyectos: mega problemas

Y es que, tan claro como resulta para el experto que el tamaño de una operación se ha convertido en un factor preponderante, es que son bastante limitadas las opciones de evitarlo: “no tenemos otra alternativa que los Megaproyectos”, sentencia. Durante esta última década – advierte- en general tuvieron mejor suerte los “proyectos más simples”, sin un mayor nivel de innovación en ningún sentido; pero ello claramente “no es una buena perspectiva de desarrollo”.

Por eso es importante profundizar en el análisis de estas complejidades.

Uno de los datos más interesantes que asoma en el análisis de IPA es que, en un contexto donde más de dos tercios (70%) de los megaproyectos muestra un “fracaso” en el ámbito Producción, los problemas de operaciones “son más comunes en la minería” que en otro tipo de iniciativas de gran tamaño, describe Merrow. El tema es vital especialmente por el escaso margen de error que entrega la explotación de los minerales: en una faena -comentó el ejecutivo- “lo que se produce después de diez años, es mucho menos importante que lo que se puede producir en el inicio”, y estos números darían cuenta de que “se están ‘vaporizando’ grandes cantidades de recursos de sus inversionistas”, indicó.

Específicamente en cuanto a los costos, por ejemplo, las cifras de IPA muestran que un 80% de los megaproyectos mineros registran un índice “alto”. La conclusión es bastante consistente con los datos que ha entregado en el último tiempo la Sociedad Nacional de Minería (Sonami), que señalan que los costos de producción se habrían duplicado durante los últimos 8 años.

Como explicó durante uno de los paneles del seminario el Gerente de Estudios de la entidad gremial, Álvaro Merino, la influencia que han tenido en esto algunas variables como el precio de la energía ha llevado a las mineras a una verdadera lucha por “detener la pérdida de competitividad, profundizando en innovación y en la capacitación de sus trabajadores”.

La alusión a los trabajadores a la hora de enfrentarse el tema de la productividad ha generado polémica en el último tiempo. Sin ir más lejos, fue uno de los temas que acentuó el alejamiento del ahora ex Vicepresidente Ejecutivo de Codelco y los trabajadores de la estatal. Pero Merrow, toma distancia en este sentido. A su juicio los problemas con la productividad no pueden ser atribuidos al factor humano. En esa misma línea apuntó el Presidente del Comité de Contratistas Generales de la Cámara Chilena de la Construcción, Manuel José Navarro: “tenemos que construir de una manera distinta para recuperar la productividad”, señaló apelando especialmente a las extensas jornadas de trabajo. Desde el Consejo Minero, su Presidente Ejecutivo, Joaquín Villarino, complementa que “aunque las bajas en la productividad no se explican necesariamente por los trabajadores, tampoco es solamente por la gestión”.

La conclusión del representante de las principales compañías que operan en Chile, marcó en este sentido alguna distancia con la tesis expuesta por Merrow durante el seminario; y que bien podría resumirse en “la buena noticia” que trae el CEO de IPA: “Todas estas lesiones son autoinfringidas, lo que quiere decir que las podemos arreglar”, asegura Merrow. Para el experto es imprescindible buscar referencias en otros casos de negocio. “Hay muy pocos errores nuevos. Todos los errores que estamos a punto de cometer, ya los cometió alguien más”. En síntesis –agrega- “tenemos que mejorar la calidad del juego y hacer mejores proyectos”.

Tres claves para el éxito

La receta de Merrow para el éxito estaría marcada por tres aspectos: la definición de objetivos claros, un equipo con sólidas competencias y poder real para definir aspectos clave, y un acabado análisis en la etapa preliminar.

Respecto del primer punto, tiene incluso una triple importancia, señala el especialista; pues si los objetivos no están bien articulados, probablemente se generen en errores en la conformación del equipo y en la realización de los estudios previos. “Es difícil tener una buena definición de roles si no se cuenta con objetivos claros”, dice Merrow. En general, de acuerdo al análisis elaborado por IPA, esta claridad determina el éxito en diversos aspectos de las iniciativas, como se observa en la siguiente tabla.

Indica porcentaje de proyectos en los que se da la condición.

Uno de los aspectos esenciales en este sentido sería cuidar que los objetivos sean Coherentes. “A veces nos planteamos como objetivo tener la Huella de Carbono más baja, y a la vez, producir con los costos más bajos ¿cómo se hace eso?”, se cuestiona Merrow con ironía. Un complemento interesante en este sentido es el que aporta Andrés Aguirre, Presidente de la Asociación de Grandes Proveedores Industriales de la Minería (Aprimin), quien realiza una autocrítica en este sentido: “Muchas veces los proveedores nos vemos enfrentados a esta incoherencia de objetivos- dice- y cometemos el error de ofrecer cosas que no son posibles”, señaló.

En cuanto a la conformación de los equipos, Merrow destacó especialmente la importancia de que exista un equipo de base, o de planta, que sea “amplio”.

La idea iría en un sentido contrario al que ha tomado la industria, donde la tendencia es a depositar una serie de aspectos clave en manos de los proveedores o contratistas, también en cuanto a las decisiones, explicó. Es muy importante “ampliar el rango de expertice” del equipo, dice. “No se trata de que hagan el trabajo que podrían hacer los contratistas, sino de detectar lo que los contratistas requieren para hacer su trabajo”. Para Merrow la conclusión es clara: “La calidad del trabajo del contratista depende de la calidad del equipo del dueño también”. Y así lo demuestran cifras como las del gráfico que sigue, en el que la IPA da cuenta de cómo un equipo correctamente “integrado” o “involucrado” en el proyecto, generaría un impacto directo sobre los costos de la producción.

Desde su experiencia liderando el proyecto Caserones, el Presidente de Lumina Copper Chile, Nelson Pizarro, expuso una idea similar durante el seminario. “Hicimos el supuesto de que la experiencia, procedimientos y liderazgo del contratista principal, permitía tener un equipo Owner pequeño”, señaló en su presentación. Sin embargo, asegura Pizarro, “el supuesto no ocurrió”. Para el ejecutivo, una de las principales lecciones que dejó Caserones es que a veces es recomendable “implementar un equipo del dueño fuerte, y tener una contraparte de ingeniería muy sólida”.

“Se ha perdido la confianza entre los contratistas y mandantes”, constata sobre este tema Manuel José Navarro, desde la CChC. Más allá de eso, Merrow señala otros aspectos importantes sobre la conformación de los equipos. Uno de ellos es la necesidad de tener “continuidad en el liderazgo”, pero –agrega- “probablemente el desafío más grande y más difícil de un megaproyecto es lograr que todas las funciones ´cooperen”, esto es, que trabajen enfocadas en el conjunto.

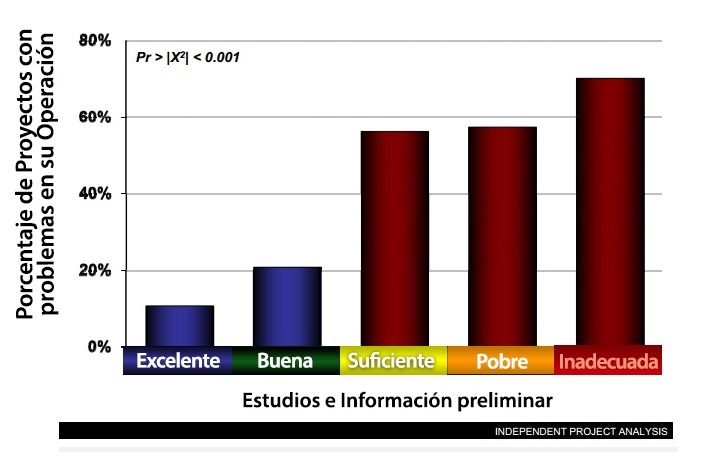

Finalmente, el CEO de IPA, remarcó la necesidad de una adecuada planificación de la ejecución, el tercero de los puntos donde se jugaría el éxito de la gestión y de los megaproyectos. Merrow también presentó interesantes datos en este sentido, como el que muestra el siguiente gráfico –también de IPA- en el que queda clara la relación que existiría entre un buen nivel de información preliminar, principalmente los estudios de factibilidad y pre-factibilidad de los proyectos, y las probabilidades de que estos presenten problemas en la etapa de operación.

Sobre este punto, Merrow explica que “no estamos trabajando a un nivel adecuado en las etapas de pre-factibilidad”, con lo que las posibilidades de tener un fracaso serían de nueve contra uno.

Con todo, ambiente es favorable

Durante el seminario intervino también la Ministra de Minería, Aurora Williams, que valoró el esfuerzo de las compañías mineras por emprender proyectos de creciente complejidad y tamaño, aún más en un contexto difícil como el actual. Y es que, según los datos que ha revelado Sonami, cerca de la mitad de los USD 110 mil millones de inversión que proyectaba la industria para los próximos diez años están postergados o sujetos a revisión.

Merrow resume la situación como un “ambiente de proyectos en desaceleración”, que estaría dado, principalmente, por las dificultades que ya han sido ampliamente detalladas en el debate de la industria: baja ley de los minerales, menor disponibilidad de recurso humano especializado, el costo de la energía en nuestro país, y las dificultades que se presentan con comunidades que, en sus palabras, “se están volviendo más litigantes”.

Pero nada de esto parece ser un obstáculo para que las compañías miren el horizonte “con optimismo”, especialmente por las proyecciones de la demanda mundial de cobre, como explicó el Gerente de Estudios de Sonami, Álvaro Merino. También la Ministra Williams cree que el escenario es más bien positivo para las inversiones. Incluso más allá de estas variables externas, determinadas principalmente por el desenvolvimiento de la economía China. Según la secretaria de Estado, Chile está favorecido por algunos aspectos claves para el desarrollo minero, como una adecuada infraestructura de negocios.

En la misma línea apuntó el análisis de Andrés Aguirre, Presidente de la Asociación de Grandes Proveedores Industriales de la Minería (Aprimin): “Chile tiene una base de proveedores de equipos y servicios ya instalada”, que constituye “una ventaja para la instalación de nuevos proyectos”, señaló el dirigente.

| Metadata Details | ||||

|---|---|---|---|---|

| ||||