NOTICIAS ECONÓMICAS DE LA SEMANA CON INFLUENCIA SOBRE EL PRECIO DEL COBRE

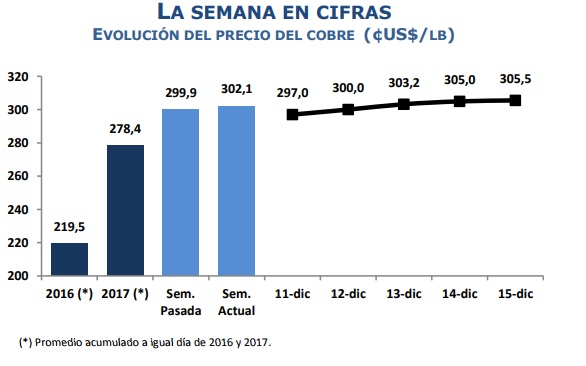

Comportamiento semanal del precio del cobre

Luego de la corrección de la cotización del cobre ocurrida la semana pasada, cuando registró niveles inferiores a los US$ 3 la libra, el precio recuperó la tendencia al alza logrando hoy un aumento de 3% respecto al viernes pasado, quedando en US$ 3,05 la libra. Expectativas de enfriamiento de las condiciones de crecimiento de China, aumento del consumo de cobre de dicho país por debajo de lo esperado (0,4% a octubre, WBMS1 ) y superávit mundial de refinado en octubre (64 mil TM) indujeron a los inversores a moderar sus expectativas de alza del precio en el corto plazo. Ello se reflejó también en la caída de los warrants cancelados en la bolsa de metales de Londres, sugiriendo una menor demanda.

Estados Unidos: A pesar de expectativas de crecimiento más sólidas para 2018 y 2019, el dólar se deprecia.

• Como lo anticipó el mercado, la FED elevó la tasa de los fondos federales en 25 puntos base, situándola en 1,5% anual. Sin embargo mantuvo la proyección de tres nuevas alzas para 2018 y 2019 hasta alcanzar un nivel de largo plazo de 2,8%. En el corto plazo las perspectivas de crecimiento son mayores, elevando el pronóstico de expansión del PIB para 2018 desde 2,1% hasta 2,5% y para el 2019 desde 2% hasta 2,1%. Sin embargo, prevé que la inflación permanezca por debajo la meta de 2% anual hasta el 2019, lo que no justificaría un ritmo más acelerado de alza de la tasa de interés. En este contexto y bajo este escenario proyectado, el valor del dólar a nivel mundial registró una caída.

China: Crecimiento del crédito evidencia que se requieren medidas más potentes para reducir el alto apalancamiento.

• En noviembre los nuevos créditos bancarios en yuanes registraron un alza inesperada de 41% en doce meses, a pasar de las medidas para controlar los riesgos en el mercado financieros ante el elevado nivel de apalancamiento.

• El Banco Central de China elevó en 5 puntos base la tasa de interés luego de la decisión de la FED. Esto con el objetivo de reducir la salida de capitales y moderar el ciclo de endeudamiento. Sin embargo, su magnitud fue muy reducida para generar impactos significativos

Eurozona: Datos continúan mostrando un desempeño económico por sobre lo esperado.

• El índice preliminar de gerentes de compra PMI elaborado por IHS Markit y que mide la confianza empresarial registró un máximo de siete años situándose en 58 puntos, lo que fue impulsado por la aceleración de la demanda. Por otra parte, el índice de producción industrial de octubre registró un alza de 3,7% interanual, superando tanto las expectativas (3,5%) como el registro del mes previo (3,4%). En este contexto el Banco Central Europeo dejó sin cambios la tasa de política monetaria y reafirmó su compromiso de mantener los estímulos monetarios no convencionales si es necesario, ya que previó que la inflación se mantendrá bajo la meta oficial hasta el año 2020.

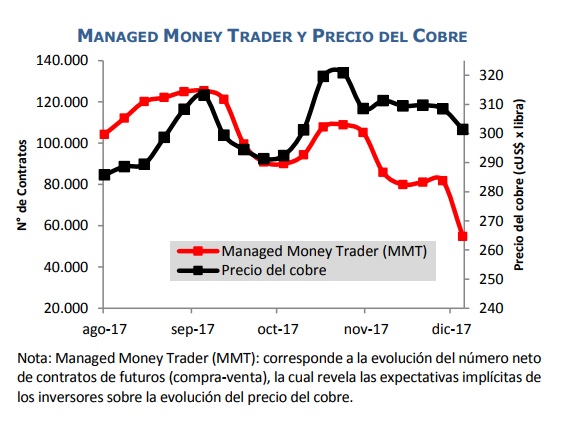

Expectativas de precio del cobre de los inversores más activos.

• La posición neta en contratos de futuros de cobre en la bolsa Comex registró una caída semanal de 33% (la mayor baja semanal del presente año) por liquidaciones de posiciones larga, inducida por toma de ganancias frente a datos económicos de China que evidencian un enfriamiento de la economía. Por otra parte, WBMS informó que en octubre se produjo un superávit de cobre refinado por 64 mil TM.

DETALLE DE INVENTARIOS EN BODEGAS

La presente semana los inventarios en las bolsas de metales registraron una baja de 16.012 toneladas respecto del viernes pasado (-3%). Esta disminución ocurre principalmente en la disponibilidad de inventarios en bodegas de la Bolsa de Futuros de Shanghai (-10,1%).

Home

Home