NOTICIAS ECONÓMICAS DE LA SEMANA CON INFLUENCIA SOBRE EL PRECIO DEL COBRE

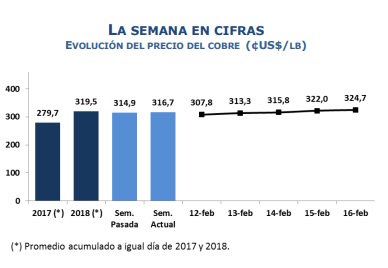

Comportamiento semanal del precio del cobre.

Esta semana el precio del cobre evidenció una importante recuperación. Hoy registró US$ 3,25 la libra, aumentando 6% respecto del viernes anterior. Los principales motivos de este incremento dicen relación con el retroceso del dólar a nivel global y una mayor estabilidad de los mercados financieros. Por su parte, el FMI indicó que los fundamentos de la economía global se mantienen fuertes, por lo que las recientes caídas en los mercados financieros no deberían poner en riesgo el crecimiento mundial.

Estados Unidos: Mayor inflación en enero genera riesgos de política monetaria más restrictiva.

• El presidente Trump declaró que planifica un impuesto recíproco con países que tengan aranceles a las exportaciones norteamericanas. Estas afirmaciones son un riesgo por posibles guerras comerciales y un endurecimiento del proteccionismo económico.

• El IPC subió en enero 0,5%, sobre las previsiones de 0,3%, impulsado por los combustibles y salud. El incremento interanual se mantuvo en 2,1%. Esta cifra, sumada a la fortaleza del empleo y a los anuncios del presidente de un mayor gasto fiscal, aumentó los temores que la Reserva Federal impulse una política más agresiva de normalización monetaria. El año pasado la Reserva Federal había pronosticado tres alzas de tasas de interés para el 2018, sin embargo, con las últimas cifras de la economía norteamericana, una parte del mercado estaría proyectando cuatro.

• Las ventas minoristas bajaron 0,3% en enero, siendo el descenso más fuerte desde febrero 2017, afectadas por menores compras de vehículos y gastos en construcción.

• La producción industrial se debilitó sorpresivamente en enero, cayendo 0,1% respecto a diciembre.

• La construcción de casas subió fuertemente en enero en 9,7%, anotando una cifra desestacionalizada de 1,3 millones de unidades.

China: Búsqueda de menor endeudamiento de empresas estatales en el futuro.

• El banco central de China afirmó que comenzó a disminuir el endeudamiento global del país desde el último trimestre del 2017, sin embargo indicó que el nivel de deuda de las empresas estatales aún es alto y que buscará un equilibrio entre la estabilización del crecimiento y la reducción de la deuda del país.

• Los bancos chinos incrementaron sus préstamos en US$ 458.300 millones en enero, sobre las expectativas del mercado, lo que da cuenta de una mayor actividad económica.

Eurozona: Se mantiene elevada la actividad económica.

• El PIB del último trimestre del 2017 alcanzó un crecimiento del 2,7% interanual, siendo el mayor nivel desde principios de 2011.

• La economía alemana registró un crecimiento de 0,6% en el último trimestre del 2017, apoyado por las exportaciones y en línea con las previsiones del mercado.

• La producción industrial de la Eurozona subió 5,2%, sobre las estimaciones y en línea con el favorable contexto económico.

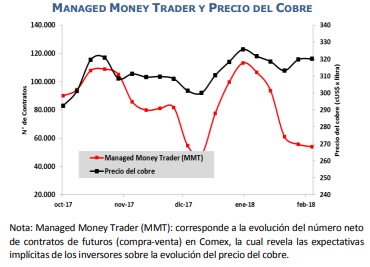

Expectativas de precio del cobre de los inversores más activos.

Se mantiene la tendencia bajista de la posición neta de compra de los inversionistas más activos en contratos de futuros de cobre en Comex. Este indicador registra una caída de 52,4% respecto del máximo alcanzado durante la primera semana de enero. Lo anterior refleja una mayor incertidumbre y menores expectativas respecto del precio futuro del metal.

DETALLE DE INVENTARIOS EN BODEGAS

Durante esta semana los inventarios en las bolsas de metales registraron un alza de 10.188 toneladas respecto del viernes pasado (+1,4%). Este incremento ocurre principalmente en la disponibilidad de inventarios en bodegas de la Bolsa de Metales de Shanghái (+11.627 TM). En lo que va del presente año, los inventarios en Bolsas de Metales acumulan un alza de 35,5% (+192.702 TM) respecto del cierre de 2017.

Home

Home