Home

Home

MERCADO INTERNACIONAL DEL COBRESemana del 05 al 09 de marzo de 2018NOTICIAS ECONÓMICAS DE LA SEMANA CON INFLUENCIA SOBRE EL PRECIO DEL COBRE

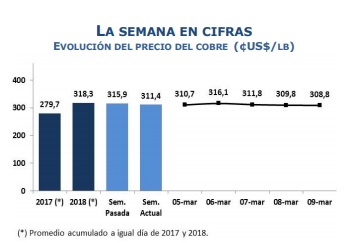

Esta semana el precio del cobre continuó con la tendencia a la baja ubicándose hoy en US$ 3,08 la libra, una caída de 1,1% respecto del viernes pasado. La apreciación del dólar, el aumento en las existencias de cobre en bolsas durante 2018 y las potenciales repercusiones en los flujos de comercio internacional derivada de la imposición de sobretasas arancelarias para la importación de acero y aluminio en EE.UU, han deteriorado las expectativas y aumentado la volatilidad del precio del cobre en el corto plazo. En este escenario los inversores han seguido reduciendo su exposición al metal, no obstante el riesgo en el suministro para los próximos meses dado el importante número de negociaciones colectivas en Chile durante el presente año. Estados Unidos: El empleo sigue aumentando y las presiones inflacionarias se reducen.

China: Cifras publicadas en las últimas dos semanas sugieren que la economía mantiene un sólido ritmo de expansión.

Eurozona: Mantiene sólidas expectativas de crecimiento para el presente año.

Expectativas de precio del cobre de los inversores más activos. Los fondos de inversión mantienen la tendencia bajista de semanas previas. Las posiciones netas en contratos futuros registraron una caída de 11,7% respecto de la semana pasada debido a la fuerte venta de contratos cortos. En lo que va del presente año la posición neta especulativa en contratos de cobre registra una caída de 63%. DETALLE DE INVENTARIOS EN BODEGAS Durante esta semana los inventarios en las bolsas de metales registraron una baja de 4.599 TM respecto del viernes pasado (- 0,6%). Esta caída se debe en su totalidad a la menor disponibilidad de inventarios en bodegas de la Bolsa de Metales de Londres (- 13.775 TM). Por el contrario, en lo que va del presente año los inventarios en Bolsas de Metales acumulan un alza de 45,6% (+247.491 TM) respecto del cierre de 2017.

|

|

Labels