Home

Home

Semana del 14 al 18 de julio de 2025

Principales factores que afectaron el precio de cobre durante la presente semana:

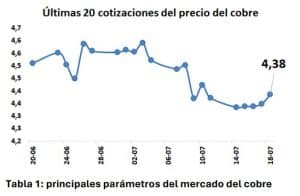

El precio del cobre cerró la semana en US$ 4,38 por libra, con un leve incremento semanal del 0,3 %. El promedio anual se ubicó en torno a US$ 4,29 por libra, lo que representa un alza del 3,5 % respecto del mismo período de 2024.

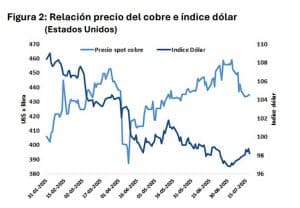

El mercado operó bajo una fuerte tensión tras el anuncio de Estados Unidos de aplicar un arancel del 50 % a las importaciones de cobre, efectivo desde el 1 de agosto. La magnitud de la medida, al doble de lo anticipado por los analistas, generó una reacción inmediata, alterando los flujos globales de comercio y los precios relativos. Esto impulsó una aceleración de compras hacia el mercado estadounidense, llevando los precios en la COMEX a máximos históricos y ampliando la brecha con la LME, donde los precios se mantuvieron más contenidos debido a una menor presión de demanda inmediata y una percepción de riesgo a mediano plazo. Esta distorsión entre mercados, impulsada por arbitraje y acopio preventivo, refleja un entorno fragmentado, más influido por decisiones políticas que por fundamentos de oferta y demanda.

En paralelo, el fortalecimiento del dólar estadounidense ejerció presión bajista sobre el precio del cobre, respaldado por expectativas de inflación interna asociadas a los propios aranceles. Esto complica el panorama para la Reserva Federal, que podría ver limitado su margen para recortar tasas en el corto plazo.

Desde el mercado físico, los inventarios mostraron un comportamiento dispar: leve alza en la LME, caída del 4 % en Shanghái y máximos quinquenales en EE. UU., reflejo del acopio previo a los aranceles. Esta redistribución generó una backwardation atípica en COMEX, señal de fuerte demanda de corto plazo.

En China, la economía mostró señales mixtas: sólido crecimiento industrial en junio (6,8 % interanual), pero persistente debilidad en el consumo. Aun así, las importaciones de cobre repuntaron, impulsadas por la expansión de capacidad de refinación, aunque muchas fundiciones operan con márgenes negativos, presionando a la baja los precios globales.

INVENTARIOS EN BODEGAS DE BOLSA DE METALES

Durante esta semana, los inventarios de cobre refinado en las tres principales bolsas de metales totalizaron 426.101 toneladas, lo que representa un aumento del 5,8 % respecto de la semana anterior. En lo que va del año, se registra un aumento del 0,004 %.

Por bolsa:

• En la Bolsa de Metales de Londres (LME), los inventarios crecieron un 12,4 %, alcanzando las 122.175 toneladas.

• En la Bolsa de Futuros de Shanghái (SHFE), se observó un incremento del 3,8 %, con un total de 84.556 toneladas.

• En el COMEX de Estados Unidos, las existencias aumentaron un 3,2 %, situándose en 219.370 toneladas.

Un dato interesante esta semana es que el 11,5 % de los inventarios de cobre en la Bolsa de Metales de Londres (LME) corresponde a warrants cancelados. En términos simples, esto significa que esa parte del cobre ya fue solicitada para entrega física, por lo que ya no está disponible para nuevos pedidos.

Este porcentaje se considera moderado: está por encima de los niveles bajos (que suelen estar entre 0 % y 10 %), pero todavía lejos de los valores que indicarían una situación de tensión en el mercado (como cuando superan el 25 % o 30 %). En otras palabras, hay señales de demanda física activa, aunque no necesariamente preocupante.

Fuente: Comisión Chilena del Cobre

Va seguir bajando en el cobré.

Actualmente está a 5,11usd, un muy buen precio

Gracias por la información