Home

Home

Semana del 23 al 27 de junio de 2025

Principales factores que afectaron el precio de cobre durante la presente semana:

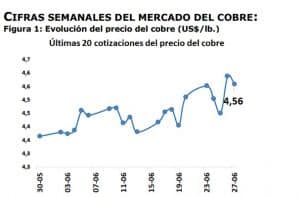

Durante la semana del 23 al 27 de junio de 2025, el precio del cobre cerró en US$ 4,56 por libra, registrando un alza semanal de 1,1 %. Con ello, el promedio anual se ubicó en US$ 4,28 por libra, un 3,7 % por encima del promedio observado en igual período de 2024.

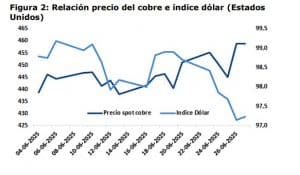

El repunte del precio se produjo en un contexto global marcado por la alta volatilidad financiera, disrupciones logísticas y una renovada presión especulativa. Estos factores se vieron amplificados por inventarios históricamente bajos y una creciente incertidumbre respecto del rumbo de las políticas monetarias y comerciales.

Uno de los principales catalizadores fue la fuerte depreciación del dólar, que cayó a su nivel más bajo desde comienzos de 2022. Este movimiento respondió a un aumento en la percepción de riesgo institucional, tras señales políticas que cuestionan la autonomía de la Reserva Federal, especialmente ante la intención del gobierno de reemplazar anticipadamente a su presidente. A esto se sumaron expectativas de un recorte de tasas en julio, respaldadas por una inflación moderada y señales de enfriamiento económico.

En el plano físico, la escasez de cobre para entrega inmediata sigue siendo un factor clave. Los inventarios en la Bolsa de Metales de Londres (LME) y en China continúan a la baja, lo que ha intensificado el backwardation y elevado las primas al contado a niveles no vistos desde 2021.

Adicionalmente, el desvío de cátodos hacia el mercado estadounidense cobró fuerza ante la inminente imposición de aranceles por parte de EE.UU., provocando un desabastecimiento relativo en Asia-Pacífico y Europa. En paralelo, las fundiciones chinas enfrentan una caída en su rentabilidad debido a la escasez de concentrados y a un exceso de capacidad. Los cargos por tratamiento y refinación (TCRC) han caído a terreno negativo, lo que podría derivar en recortes de producción en la segunda mitad del año.

INVENTARIOS EN BODEGAS DE BOLSA DE METALES

Durante esta semana, los inventarios de cobre refinado en las tres principales bolsas de metales sumaron 361.421 toneladas, lo que representa una caída del 5,5% respecto de la semana anterior y una disminución acumulada del 15,2% en lo que va del año.

Por bolsa, los inventarios en la Bolsa de Metales de Londres (LME) disminuyeron un 8%, totalizando 91.275 toneladas. En la Bolsa de Futuros de Shanghái (SHFE), se registró una caída del 19,1%, alcanzando las 81.550 toneladas. En tanto, en el COMEX de Estados Unidos, las existencias subieron un 3,3%, llegando a 188.596 toneladas.

Un dato relevante de la semana es que el 36,8 % de los inventarios de cobre en la Bolsa de Metales de Londres (LME) corresponde a warrants cancelados, es decir, cobre que ya ha sido solicitado para entrega. Este elevado porcentaje sugiere una sólida demanda por el metal o bien expectativas de un mayor consumo en el corto plazo, lo que podría reducir aún más la disponibilidad de cobre en los almacenes.

Fuente: Comisión Chilena del Cobre

Va seguir bajando en el cobré.

Actualmente está a 5,11usd, un muy buen precio

Gracias por la información