2014/07/25

2014/07/25

La situación del cobre: La ventaja Estratégica

Last changed: jul 25, 2014 11:58 by Editor Portal Minero Labels: chile, cobre, estrategia

Juan Pablo Silva Ibaceta, ICHA

Los chinos desde los tiempos de Confucio pasando por Sun –Tzu, fueron hábiles practicantes de la “Realpolitik” y estudiosos de una doctrina estratégica, claramente distinta a la estrategia y diplomacia predominante en Occidente.

Históricamente tuvieron demasiados enemigos, para vivir en una seguridad absoluta; su destino siempre fue una seguridad relativa, lo que implicaba también una relativa inseguridad.

Mientras la tradición occidental valoraba el choque de fuerzas decisivo y ponía relieve en gestas heroicas, el ideal chino hacía hincapié en la sutileza, la acción indirecta y la paciente acumulación de ventajas relativas. Prueba de ello, el juego que más ha durado en China es el “wei qui”, conocido como “go”; este juego lleva implícita la idea de cerco estratégico. En cambio el ajedrez, se juega para la victoria total, conseguida a través del desgaste, o en muy pocas ocasiones en maniobras espectaculares.

El arte de gobernar de los chinos muestra una tendencia a contemplar el paisaje estratégico como parte de un todo: el bien y el mal, lo cercano y lo lejano, la fuerza y la debilidad, pasado y futuro, todo tiene interrelación. El objetivo radica en ingeniárselas para debilitarlo y simultáneamente crear su propio Shi, o posición estratégica.

El paisaje estratégico del cobre en China

En 2014 China fue aprox 47% de la demanda mundial, la demanda de cobre se descompone de acuerdo a las sgtes ponderaciones; Sector Energía 46%, Artículos de hogar 15%, Transporte 11%, Construcción 10%, Artículos electrónicos 7,5%, otros 10,5%.

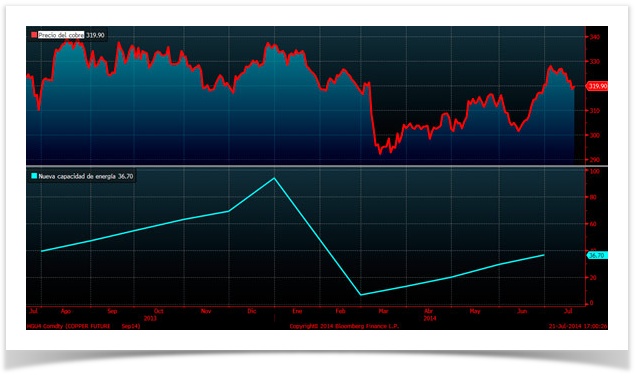

La tasa de crecimiento de las nuevas centrales que se fueron incorporando al sistema Chino, fueron cayendo en 2013, y esto coincidió con la caída del precio del cobre. Para tener una idea de magnitud, en junio de 2014, China consumió 463 millones de Kwh, sobre una capacidad instalada de 1.251,2 millones de Kwh mensuales. Con un pick 550 millones Kwh, de esta forma la tasa de utilización es aprox 48%, luego se estaría ocupando menos de la mitad de la capacidad de producción. La industria pesada (por ej. Siderúrgicas) fue 61% del consumo y los hogares sólo 11% de la demanda.

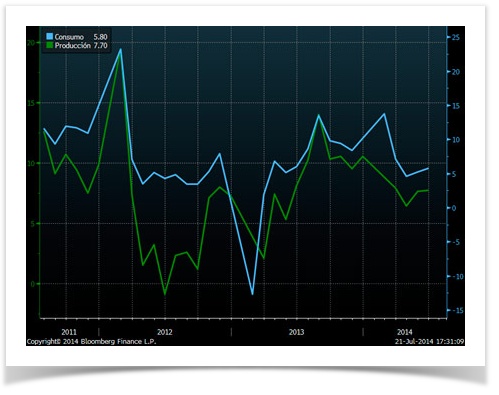

Aproximadamente 75% de la generación de eléctrica, corresponde a centrales termoeléctricas, las cuales obviamente son las que más emisiones de carbono generan, sí bien tienen sobrecapacidad de producción, está es muy contaminante, lo cual disminuye el bienestar de la población y aumenta los costos políticos; de esta forma China tiene que renovar su matriz energética, lo cual al parecer se estaría dando y la opción sería la energía nuclear, dado su bajo costos de mantención.

Por otro lado el proceso de urbanización entendido, como la piedra angular, para mantener una tasa de crecimiento sostenido, indicaría que hoy, viven alrededor de 736 millones de personas en ciudades, sobre una base de 1.353 millones de personas. De esta forma aún se necesita crear nuevas ciudades y hacer ampliaciones sobre las ya existentes. En conclusión, el cobre hoy es esencial para el proceso de creación y ampliación de ciudades, y la renovación de la matriz energética.

Artículos de hogar

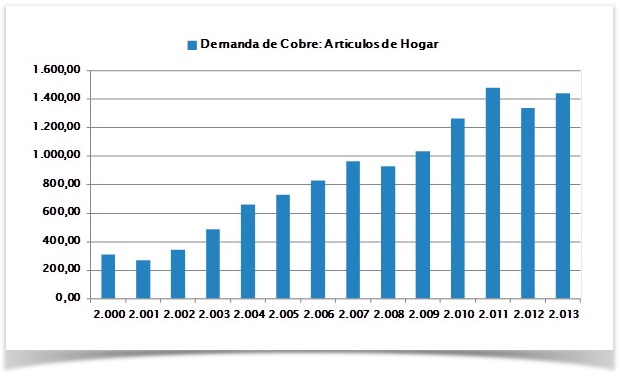

De acuerdo a los datos, China en 2013 consumió 1,441 millones de toneladas de cobre, destinadas a artículos para el hogar, esto es; aires acondicionados, refrigeradores, lavadoras….En diez años la tasa de crecimiento fue 9%. Dado que el objetivo es evolucionar a una sociedad de consumo me imagino la tasa de crecimiento, no tendría porque caer drásticamente, digamos 6%, perfectamente el consumo de cobre, en lo que refiere a artículos del hogar, podría llegar a 2 millones de toneladas anuales sólo en China.

Transporte

En 2013 se vendieron alrededor de 17 millones de vehículos nuevos, la velocidad de crecimiento de las ventas es alrededor de 12% anual. Además, existen 54 autos por cada 1.000 habitantes. Esto es, muy lejos de los 455 autos de Japón o 400 de Estados Unidos. En términos de consumo de cobre, hoy se ocupan 640 mil toneladas de cobre, para la industria automotriz China, en 10 años tuvo una tasa de crecimiento de 18%. Nuevamente, sí hacemos una proyección estándar, encontraríamos que perfectamente se podría estar consumiendo 1 millón de toneladas de cobre, en esta industria.

Sí China o mejor dicho el partido comunista chino, quiere avanzar en el juego del “GO”, aumentando su posición estratégica. Lo primero que tiene que hacer es defender o asegurar, las posiciones ya ganadas, lo cual significa que tendrá que seguir siendo la fabrica del mundo, para esto tiene que mantener los costos más bajos. Entonces, necesita integrar más seres humanos al sistema laboral, para que no se le escapen los salarios, dada la menor oferta. Necesita reformular su matriz energética, porque tal como esta, hace poco atractivo para los seres humanos migren a la cuidad. Y necesita ofrecer alguna retribución a su “ciudadanos”, y esta retribución hoy se llama consumo de bienes durables y no durables. Entonces, implícitamente tendrá que seguir consumiendo aún más cobre.

Cuadro 1- Precio del Cobre y Nuevas Centrales que se Incorporan al Sistema en Mega Watts.

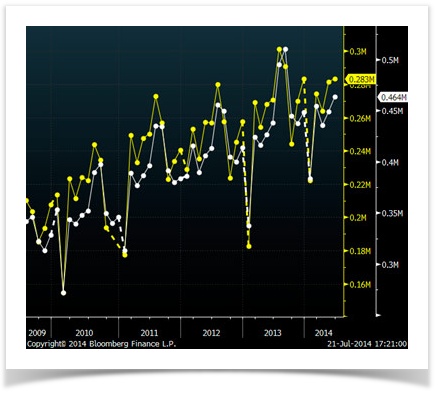

Cuadro 2- Consumo Total Millones de KWH.

Cuadro 3- Producción v/s Consumo de Energía

Cuadro 4- Demanda de Cobre: Artículos del Hogar.

Fuente: Bloomberg

Juan Pablo Silva Ibaceta, ICHA. Portal Minero

2014/07/18

¿Qué significa contar con un canon minero en Perú…?

Last changed: jul 18, 2014 10:51 by Editor Portal Minero Labels: minero, perú, cañón, regalías

Jorge Manco Zaconetti, Investigador UNMSM

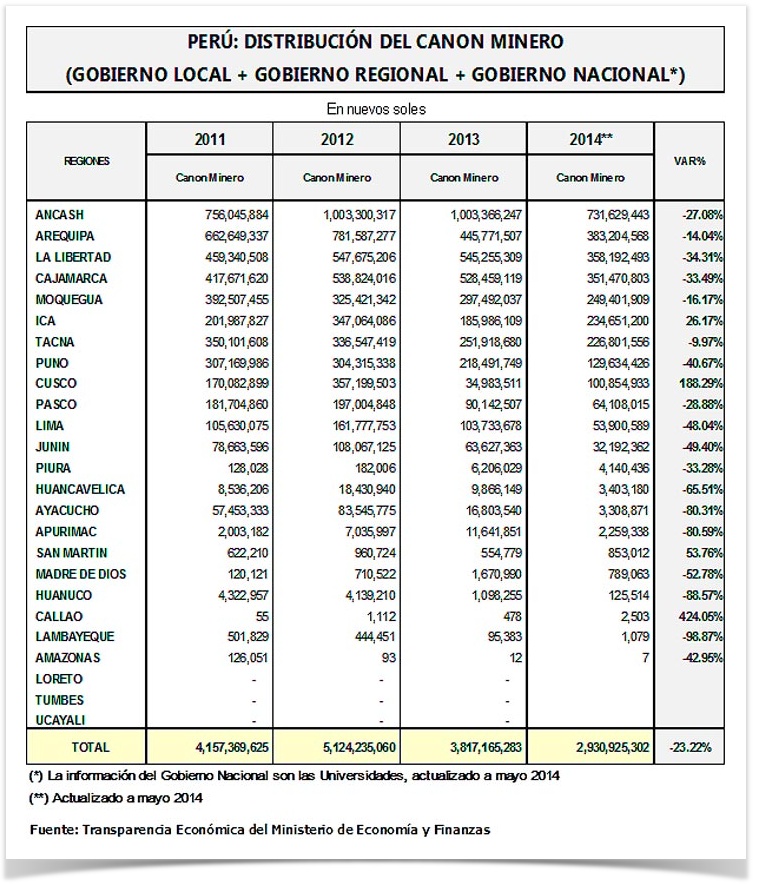

Aprovechando las múltiples denuncias sobre el mal uso de los recursos del canon minero, resaltando en la gran prensa los indicios razonables de corrupción por parte de altos funcionarios públicos en algunos gobiernos regionales y locales, destacando la falta de transparencia en el uso de los recursos del canon que se distribuye anualmente, el gobierno del Presidente Ollanta Humala ha recortado en más de 886 millones de nuevos soles el canon minero para el período julio 2014 / junio 2015, en relación al distribuido en el 2013.

El recorte del canon minero equivale a una disminución promedio del 23.22 por ciento, pasando de los 3,817 millones de nuevos soles a 2,930 millones para el período julio 2014 a junio del 2015, canon que tiene como base el impuesto a la renta abonado por las empresas mineras en el ejercicio fiscal 2013, el mismo que se regulariza en el pago en el mes de abril de cada año.

Ello significa un fuerte recorte al financiamiento de los diversos proyectos de inversión en las regiones, provocando un grave malestar en la población rural y urbana en los departamentos mineros lo cual podría estimular mayores conflictos sociales, los mismos que se agudizarán en vísperas de las próximas elecciones regionales.

Si se tiene presente que el canon minero constituye la más importante transferencia que perciben los gobiernos locales y regionales por la explotación de los recursos mineros no renovables, debiera ser evidente la gravedad del problema que se encubre y minimiza ante los escándalos de corrupción, detenciones, acusaciones de la fiscalía, donde el gobierno regional de Ancash bajo responsabilidad del señor César Álvarez hasta no hace mucho tiempo era el engreído del gobierno, se constituye en la expresión más perversa y negativa sobre sobre el uso de tan importante recurso.

El canon minero distribuido para el período julio 2014 hasta junio 2015 ha sumado los 2,931 millones de nuevos soles, que resulta inferior al canon del 2013 donde se alcanzaron los 3,817 millones, y mucho menor a las cifras distribuidas en el 2012 que llegaron al pico de los 5,124 millones de nuevos soles, como se podrá observar en el cuadro respectivo “Canon Minero en Nuevos Soles”.

Es decir, el canon minero viene disminuyendo en picada a tal punto que los montos distribuidos para el 2014 (S/ 2,930 millones) resultan incluso menores a los distribuidos en el 2009 y en el 2010 que fueron los años afectados por la crisis financiera mundial que se desató en setiembre del 2008. En esos años las transferencias llegaron a cifras equivalentes a los 3,434 y 3,089 millones de nuevos soles respectivamente, a pesar del derrumbe de los precios del cobre en dichos años, mientras el precio del oro siguió trepando.

¿Por qué se cae?

Esta sensible disminución del canon minero que afecta seriamente las aspiraciones al desarrollo y bienestar en las regiones mineras requiere una explicación que sobrepasa las justificaciones oficiales e interesadas del gobierno, del lobista ministro de energía y minas, y de la Sociedad Nacional de Minería, Energía y Petróleo.

En principio hemos afirmado sobre el “recorte del canon minero” puesto en práctica por el gobierno del presidente Humala a partir del nuevo marco tributario minero aplicado desde octubre del 2011 vigente a la fecha, el cual significó un cambio sustancial en la determinación de la nueva regalía minera, con el establecimiento del gravamen extraordinario para las empresas con contratos de estabilidad tributario y el impuesto minero extraordinario minero aplicado a las empresas mineras sin convenios de estabilidad tributaria.

En tal sentido, las nuevas regalías mineras, el gravamen y el impuesto extraordinario que sustituyeron al ansiado “impuesto a las sobreganancias mineras” de la campaña electoral en la plataforma electoral del nacionalismo en el 2010, en razón de su consideración de gasto tributario deducible significa una menor recaudación del impuesto a la renta del sector minero, pues disminuye la utilidad imponible para las empresas.

Sin embargo, el abono trimestral del gravamen minero y del impuesto extraordinario minero constituyen recursos que centraliza el ministerio de economía y finanzas (MEF), donde el poderoso Luis Castilla hace y deshace, enajenando y disminuyendo en última instancia las transferencias por concepto de canon minero para las regiones y gobiernos locales.

Ello ha significado que durante el 2013 los gobiernos regionales y locales dejen de percibir 1,383 millones de nuevos soles por concepto de gravamen y el impuesto extraordinario recaudado en el 2012. En el 2014 por tales conceptos le han enajenado a los departamentos mineros la cifra de 1,146 millones de nuevos soles cobrados en el 2013, los cuales se desdoblan en 337 millones por el impuesto extraordinario y 809 millones por concepto del gravamen especial a la minería.

Por tanto las transferencias para los departamentos mineros han debido ser por ejemplo para el 2013 de 3,817 millones de nuevos soles más los 1,383 millones sustraídos a las regiones mineras por concepto de gravamen e impuesto extraordinario minero abonados por el ejercicio 2012. Ello sumaría los 5,200 millones de nuevos soles que debieron ser transferidos a los gobiernos regionales y locales al margen de los problemas en relación a la ejecución y uso del canon minero.

En el mismo sentido, para el 2014 en el período julio 2014 a junio del 2015 lo que el gobierno ha debido transferir a las regiones mineras son los montos de 2,930 millones por concepto de canon minero más los 1,146 millones de nuevos soles captados por el fisco en razón del gravamen y del impuesto extraordinario aplicado y pagado por las empresas por ejercicio 2013.

Ello hubiese significado distribuir aproximadamente 4,976 millones de nuevos soles y no los mezquinos 2,930 millones por concepto de canon, lo cual constituye un atentado para el desarrollo de los gobiernos locales y regionales.

Las regiones perjudicadas

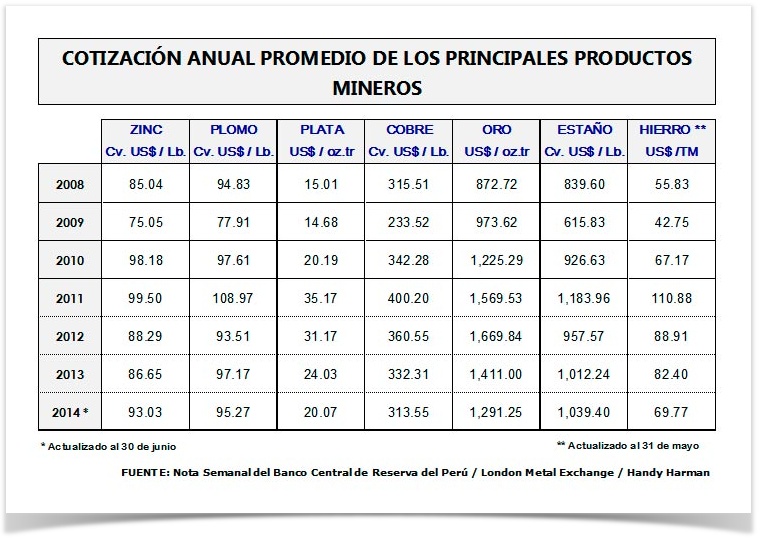

Si se trata de cifras absolutas el canon minero distribuido para Ancash para el período julio 2014/junio 2015 significa una “mochada” de 272 millones de nuevos soles, lo que significa una disminución del 27.08 por ciento, a pesar que los precios promedio del zinc en el 2013 en relación al 2012 apenas se redujeron en un 1.85 por ciento y del cobre variaron negativamente en un 7.8 por ciento.

Este recorte, enajenación, sustracción del canon minero para los gobiernos locales, regional y universidad pública de Ancash no debe justificarse con el mal uso y la red criminal que se estableció en dicho departamento haciendo un mal uso de los recursos del canon, en razón que constituye una responsabilidad compartida con el MEF, la Sunat, la Controlaría y otros organismos del estado.

El segundo departamento que percibe los menores montos absolutos es La Libertad que percibe 187 millones de nuevos soles menos en relación al canon minero del 2013, lo cual constituye una variación negativa del 34.31 por ciento como se puede observar en el cuadro respectivo.

Si se tiene presente que en dicho departamento operan importantes empresas auríferas como Barrick Misquichilca con la unidad de Lagunas Norte, además de empresas medianas como Horizonte, Poderosa, Retama, San Simón, Santa Rosa y otras, esta reducción del canon resulta contradictoria con los precios del oro que experimentaron una disminución promedio del 15.5 por ciento en el ejercicio 2013 en relación al 2012, como se podrá observar en el cuadro sobre la evolución de los precios de los productos mineros.

El tercer departamento que percibe los menores montos absolutos es Cajamarca que percibe 177 millones de nuevos soles menos en relación al canon minero del 2013, lo cual constituye una variación negativa del 33.49 por ciento como se puede observar en el cuadro respectivo.

Esta fuerte disminución del canon minero cajamarquino que transita de los 528 millones en el 2013 a los 351 millones de nuevos soles se explicaría en parte por la menor producción aurífera de la Mra. Yanacocha y el efecto combinado de un menor precio promedio de la onza troy que pasó de 1,669 dólares a los 1,411 dólares en el 2013 con tendencia a la baja, con lo cual las perspectivas para el próximo año serán más pesimistas en cuanto al canon.

El caso de Cajamarca resulta particular pues al tratamiento tributario favorable y permisivo con las empresas mineras, la disminución de la producción y de los precios del metal amarillo se confronta con una oposición social en especial campesina y de organizaciones ambientalistas a nuevos proyectos mineros que podrían constituir una posibilidad positiva de desarrollo, con mayores transferencias por canon, regalías, gravamen minero, con los efectos multiplicadores en el empleo regional.

Por ello no debiera causar extrañeza la celeridad en la detención y el abuso en la persona del polémico presidente regional Gregorio Santos que por una absurda maniobra del gobierno y del cuestionado poder judicial está siendo victimizado y no resultaría extraño que sea reelegido en las próximas elecciones. Es decir, de la cárcel a la presidencia regional gracias al abuso de poder.

El cuarto departamento que percibe los menores montos absolutos es Puno que percibe casi 89 millones de nuevos soles menos en relación al canon minero del 2013, lo cual constituye una variación negativa del 40.67 por ciento como se puede observar en el cuadro respectivo.

A diferencia de la mayoría de los departamentos que perciben menores montos por canon minero por un conjunto de razones analizadas previamente, el caso de Puno es especial pues allí los precios del estaño se han incrementado en lugar de disminuir como sería el caso en los departamentos donde se extrae cobre, oro, plata etc.

El precio del estaño entre el 2012 al 2013 se ha incrementado de los 957.57 centavos la libra de estaño a 1,012.24, lo cual significa una variación del 5.7 por ciento con tendencia al incremento tal como se podrá observar en el cuadro respectivo.

El caso del estaño es significativo pues los precios promedio entre el 2012 al 2013 se han incrementado en 54.67 centavos la libra, mientras el canon minero distribuido para el departamento de Puno disminuye. Se debe tener presente que allí opera el único productor de estaño en el país, la empresa minera Minsur con la unidad de San Rafael del grupo Brescia, que sigue obteniendo ganancias extraordinarias.

Epílogo

La evolución del canon minero del 2012 a la fecha constituye parafraseando a García Márquez la “crónica de una muerte anunciada”, que debiera cuestionar el patrón de acumulación primario exportador sin mayor valor agregado, altamente dependiente de la demanda externa de nuestras materias primas.

Si a los menores precios internacionales de los productos mineros se les suma el nuevo marco tributario minero vigente desde octubre del 2011, la extrema codicia de los grupos mineros, las mayores transferencias al exterior del excedente económico generado en el país, el futuro del canon minero es hacia su disminución.

A pesar de la existencia de miles de millones de nuevos soles no ejecutados por concepto de canon minero, y de los montos enajenados por gravamen y el impuesto extraordinario captado por el MEF lo cual supone la existencia de importantes recursos financieros que debieran servir de colchón, se impone una reingeniería y una redistribución del canon minero ahora que se vienen las “vacas flacas”

En todo caso, lo que está sucediendo con el canon demostraría la precariedad, la falta de transparencia, altos niveles de corrupción y debilidad institucional del gobierno central, regional y local que debieran superarse con una mayor eficiencia, racionalidad y fiscalización insistiendo en las obras de impacto regional, y el desarrollo de ventajas competitivas.

Es más, se impone una evaluación sobre los efectos del canon en los últimos 10 años en el desarrollo, nivel de vida y bienestar de los gobiernos locales y regionales, y a nivel legislativo debiera modificarse la distribución del canon al interior del departamento, pues constituye mucho premio que un distrito donde opera la empresa minera se vea favorecido con una participación del 10 por ciento y la provincia minera tenga un acceso al 25 por ciento en la distribución de esta renta territorial. Jorge Manco Zaconetti Investigador UNMSM Portal Minero

2014/07/11

Internet hoy es casi un Commodity

Ernesto Curci, VicePresidente Level 3

Al igual que el carbón, valiosa carga del siglo XIX, las cantidades de datos que son transportados en la actualidad a través de la web, seguirán desafiando las redes tradicionales y los modelos de negocios. Para afrontar este reto, quienes tienen la responsabilidad de administrar las redes deben proporcionar soluciones flexibles tanto en las conexiones terrestres como en las submarinas, asegurando su resistencia y desempeño y manteniendo una estructura de costos que sea consistente con la disminución constante del ingreso medio por usuario o “ARPU”, por su sigla en inglés.

A medida que el mundo del comercio y la comunicación se convirtieron en globales, comenzó a ponerse un mayor énfasis en el inventario y en la disponibilidad de las redes submarinas. Para establecer esa disponibilidad, se debe combinar con éxito una estrategia efectiva, activos de red, competencias básicas y excelencia operativa para hacer que esas redes submarinas sean a prueba de eventualidades futuras.

Desde 2002, esa infraestructura, inicialmente excedida en capacidad, tuvo un periodo de abstinencia forzada, con sistemas que han dependido de la capacidad de encendido original para satisfacer la demanda de los clientes. Sin embargo, hoy en día cuenta con gran parte de la capacidad de encendido en uso o asignada, por lo tanto, casi todos los operadores más importantes están considerando opciones de actualización.

La industria de equipos de transmisión submarina ha cambiado radicalmente con la aparición de nuevos proveedores de equipos que ofrecen soluciones técnicas para multiplicar la capacidad del diseño original y a un precio competitivo.

Lo cierto es que con las opciones vienen las decisiones. La decisión en cuestión es si seleccionar proveedores que recientemente se han especializado en incrementos de capacidad submarina y que tienen una formación terrestre, o a los proveedores tradicionales largamente establecidos.

El mundo de las telecomunicaciones ha cambiado; se ha acelerado. En muchas de las rutas submarinas a través del Atlántico, y por el Pacífico hacia América Latina y Asia, las inversiones en capacidad rápidas y eficientes están absorbiendo mucha, si no es que toda, la demanda de actualización que hoy requiere el mercado. Estas mejoras permitirán la extensión de la vida del diseño comercial de cables submarinos, y por primera vez, tal vez tendrán que considerar seriamente los efectos de abordar el sistema de vida actual del diseño de sub-planta más de lo que se hizo en el pasado.

No hay duda de que la importancia de la actualización de mercados y la capacidad de adaptación y uso de los incrementos de capacidad en las redes actuales son la clave para el crecimiento y las oportunidades futuras.

Internet se convirtió, desde su creación, casi en un commodity para el mundo de los negocios. Entender esa realidad y generar las capacidades necesarias para que ese bien sea siempre accesible, es una responsabilidad que en el mundo de hoy pocos pueden asumir.

Por Ernesto Curci, Vicepresidente de Service & Network Management Level 3 Communications, América Latina Portal Minero

2014/07/04

Lo barato, cuesta caro… la energía en Chile

Francois Lovens, socio de Sutmin.

Las medidas destinadas a la generación energética y su adecuada distribución, constituyen aspectos claves en la problemática energética que enfrenta actualmente nuestro país. Sin embargo, dichas medidas son insuficientes sino se acompañan con políticas que nos permitan reducir el consumo que se hace de nuestros recursos. La nueva Agenda Energética ha dado claras señales de que el Gobierno entiende esto y es por esta razón, que el Ministro Pacheco ha hecho un llamado a disminuir el consumo energético, evidenciando la creciente preocupación que existe en nuestro país, por construir una industria más responsable y sustentable.

Tanto el sector privado como las autoridades públicas deben hacer un compromiso real para resolver el alto consumo energético en la industria minera, y esto requiere implementar soluciones que cumplan con los más altos estándares de calidad que hoy se exigen (y desde hace años) en los países industrializados.

Las políticas de sustentabilidad tendrán poco impacto real, sino no podemos garantizar que las medidas de ahorro sean implementadas con los más altos estándares de calidad mundial. El peor error es hacer oídos sordos al viejo dicho, lo barato cuesta caro. Si las políticas medioambientales quedan entrampadas en la maquinaria política y se convierten en meros instrumentos eleccionarios, entonces veremos lo que sucede en muchos países: implementaciones de bajo costo que terminan por quedar estériles en el tiempo.

Por su parte la industria local debe convertirse en el escenario de una nueva gama de tecnologías y soluciones, pero que no solo apunte a dar salida a la crisis energética que experimenta Chile, sino que además se convierta en un referente regional, de una industria que busca fijar los más altos estándares de eficiencia y calidad

Expomin 2014 estuvo marcada por una nueva generación de actores, más conscientes de la necesidad por entregar soluciones sustentables y factibles. Me refiero a implementaciones concretas que permiten disminuir el consumo energético, como lo son por ejemplo, el reciclaje eficiente de residuos cupríferos o la iluminación LED al interior de las minas. Es así como podremos garantizar el continuo desarrollo de la minería, sin sacrificar el futuro energético de nuestro país.

La Agenda Energética del Gobierno y Expomin 2014, son claras señales de que vamos por la senda adecuada, de que la gran minería puede y debe avanzar hacia una nueva generación de soluciones eficientes. En donde las preocupaciones de la autoridad pública, se encuentran alineadas con las soluciones de un sector privado, que pone sus ojos en un futuro más seguro, más moderno y más limpio.

Francois Lovens es Gerente General Schréder Chile y socio de Asociación Gremial de Suministradores Técnicos y de Ingeniería para la Minería e Industria, Sutmin AG-Chile Portal Minero

|

|

Home

Home