Home

Home Internacional

Las mineras de los mercados emergentes ganaron USD 24 mil millones el año pasado, según los datos entregados por PwC en “Mine 2014”, que analiza las principales compañías del mundo.

Viernes 06 de Junio de 2014.- La consultora internacional PwC entregó este jueves el “Mine 2014”, undécima versión del completo análisis que realiza cada año sobre el panorama minero mundial, y que toma como referencia la información de las 40 principales compañías del sector.

Pero esta vez el protagonismo no lo tuvieron las grandes potencias de la industria. Las miradas se las robó el grupo de los denominados “mercados mineros emergentes”.

La novedad radica en que, por primera vez, la mayoría de las denominadas Top40 proviene de estos mercados emergentes. No solo eso, por los rendimientos que muestra este grupo y por el consiguiente “apetito” que generan de parte de los inversionistas, los especialistas auguran que ésta señal se convertirá en una tendencia.

Los números son bastante impresionantes: al mirar el desempeño colectivo de las compañías de mercados emergentes, asoman utilidades netas por USD 24 mil millones, las que se contraponen con pérdidas netas por USD4 mil millones de las empresas de mercados desarrollados.

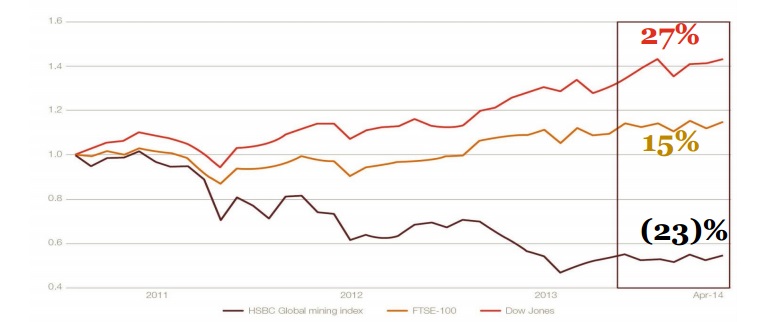

Los mercados emergentes, en rojo, han ido ganando espacio en la composición del Top 40 de PwC.

Tiempos difíciles

Todo esto, remarca el “Mine”, en un contexto que se ve bastante más complejo que en años recientes, lo que vale para todos. Según la información recopilada por el estudio, no solo ha caído el precio de los principales commodities, también las acciones de las mineras que cotizan en bolsa se desplomaron un 23% en 2013.

Ello, junto la disminución en el nivel de las utilidades – cayeron de USD 72 mil millones a USD 20 mil millones en un año- “implica que la rentabilidad en la industria se encuentra en su nivel más bajo en una década”.

Como muestra el gráfico en la parte superior, el bajo nivel de capitalización bursátil llega además en un contexto en el que otros indicadores, como el Dow Jones y el FTSE 100, reflejan buenos desempeños. La caída en los niveles de capitalización de las mineras, en definitiva, explica que durante 2013 tuvieran que buscar nuevas fuentes de financiamiento, elevando un 42% su nivel de endeudamiento.

Para John Gravelle, Líder de Minería de PwC a nivel global, “la industria se está ajustando a los tiempos difíciles”. Según el ejecutivo, “la licencia para operar en todos los rincones del mundo es cada vez más desafiante, con gobiernos deseosos de ampliar su cuota de royalties e impuestos”.

Otro elemento que reflejaría las complejidades del escenario actual es la postergación de gastos en proyectos de capital importantes. Según el estudio, durante este año el de gasto de capital de las principales compañías estará en torno a USD 116 mil millones, un 11% más bajo que en 2013.

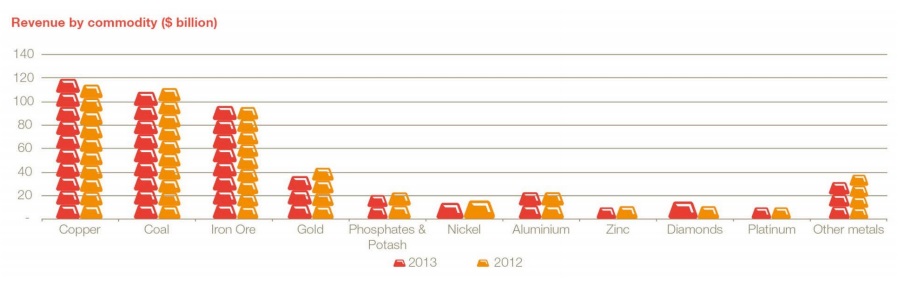

También Los ingresos en la industria disminuyeron en 2013 arrastrados por la caída en los precios de commodities, señala el informe. Las Top 40 registraron una caída en sus ingresos de USD 13 mil millones (-2%) para quedar en USD 512 mil millones. En este contexto, sin embargo, los ingresos de cobre y hierro tuvieron un aumento, apoyados por la demanda de los mercados emergentes.

Los costos de las operaciones también “siguen siendo un desafío”, aunque empiezan a mostrar algunos signos positivos. “Las iniciativas de ahorro de costos están tardando en dar fruto pero, según los reportes de principios de 2014, se percibe un cierto éxito”, señalan en PwC.

Cambio de Rumbo

“Estamos empezando a ver el surgimiento de cambios fundamentales en la estrategia”, dice Gravelle. Parte importante de esto, explica, es una tendencia a concentrarse en los activos de mayor calidad, disminuyendo el riesgo.

El punto fue extensamente abordado también por el Líder de Minería de PwC en Chile, Colin Becker, durante la presentación de los resultados del estudio: lo que se asoma – afirman- es una “mayor disciplina” en la evaluación de las inversiones. Según Becker, las empresas apostarán menos a nuevos proyectos que a la ampliación de sus iniciativas que ya están en desarrollo.

En esa misma línea, se ve en el horizonte una mayor cantidad de proyectos “más pequeños”.

Según el estudio, el cambio en la estrategia s tiene que ver, fundamentalmente, con “recuperar la confianza” de los inversionistas del sector. Y ello explicaría también, por ejemplo, que casi la mitad de las Top40 hayan cambiado sus CEOs en los últimos dos años.

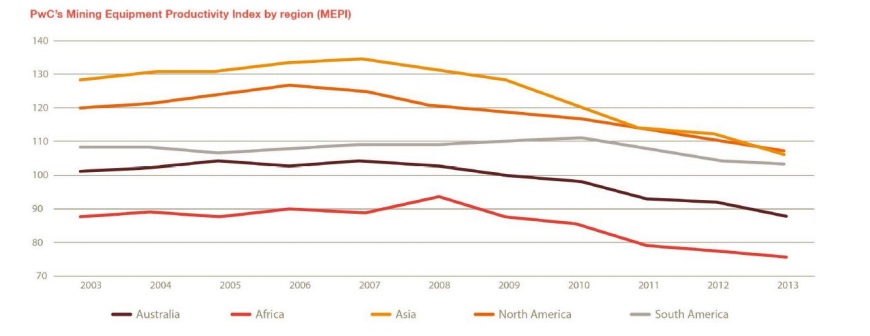

Becker destacó que mejorar la productividad continua siendo uno de los principales desafíos del sector (ver gráfico) y resaltó la importancia de innovar para poder hacer frente a este contexto. “La innovación puede ayudar a la industria a mejorar la rentabilidad y la productividad, y hacer frente a la escasez de mano de obra y los altos costos”, concluyó el especialista.

En cuanto al comportamiento de la demanda en el largo plazo, los mercados emergentes “continúan proporcionando esperanza”, señala el informe. “China lidera el camino con una envidiable tasa de crecimiento de 6,8% para el 2018”, dice PwC. También se espera que los mercados desarrollados aceleren su crecimiento después del 2014.